建筑石材行业市场现状与发展趋势分析

随着国家基础建设与房地产的飞速发展,国民收入的急剧上升,石材一跃成为众多大型建筑商及私人业主竞相追逐的建筑用材,石材市场需求促进了石材行业的大跃进,经过近30年的发展,目前我国石材行业已逐步稳定,最近几年,由于外来的新人、太多的投机者混入其中,以及形式严峻的环保风暴,石材市场供过于求问题显现,行业发展势头逐渐放缓。加上今年2020年的疫情原因,导致石材行业至今暂时不是很景气。

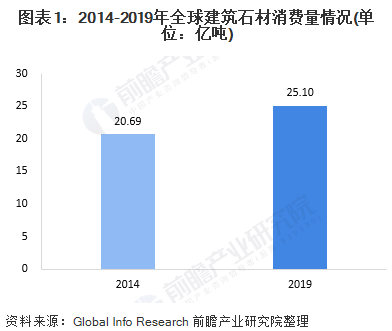

全球建筑石材消费量突破25亿吨

据Global Info Research数据,2014-2019年全球建筑石材消费量总体呈增长态势,年均复合增速达3.94%。2019年全球建筑石材消费量为25.10亿吨。

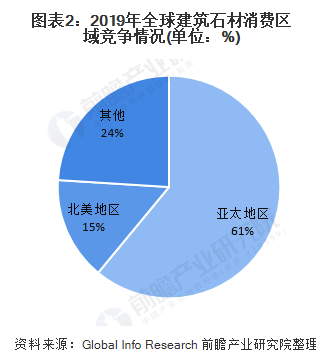

全球建筑石材市场以亚太地区为主导

在区域竞争方面,据Global Info Research数据,全球建筑石材市场以亚太地区为主导,占全球建筑石材消费量的约61%。北美是区域第二大市场,占全球消费份额的15%

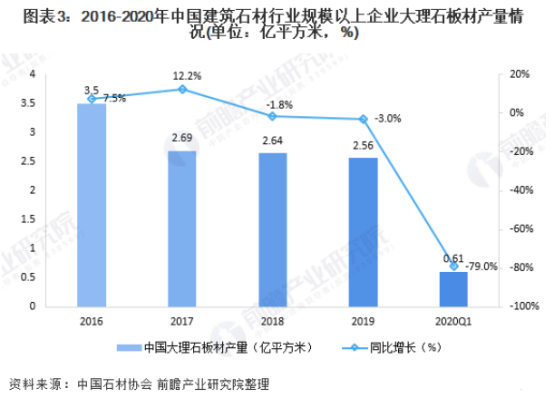

中国建筑石材行业市场饱和度较高

根据石材协会公布的数据显示,近几年大理石板材产量呈逐年下降态势,2019年规模以上企业大理石板材产量为2.56亿平方米,同比下降3.0%;花岗石板材产量为4.80亿平方米,同比下降0.8%。2020年一季度,产量为6089万平方米,比2019年同期下降79.0%,降幅比去年同期扩大74.1个百分点。花岗石材板材产量6581万平方米,比2019年同期下降29.0%,降幅比2019年同期扩大19.7个百分点。值得一提的是,我国石材行业市场饱和度较高,产品大多数为低端产品,基本满足市场需求,部分甚至出现供过于求的情况。

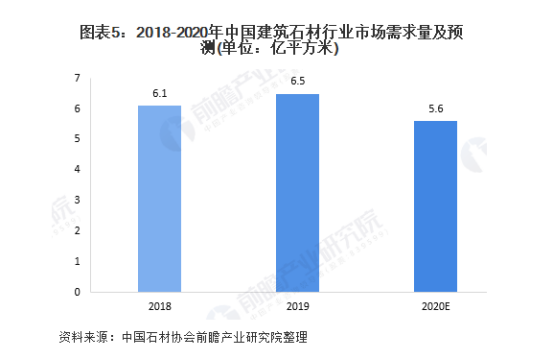

中国建筑石材市场需求降温

石材市场的需求与房地产行业的发展息息相关,与房地产行业的发出呈正比。近两年,房地产行业的发展受宏观调控影响,相比过往几年年10亿竣工面积略有下滑,石材行业市场规模也随着萎缩,加上疫情影响,预计2020年中国建筑石材行业市场规模进一步缩小,由2019年的6.5亿平方米下降到2020年的5.6亿平方米。

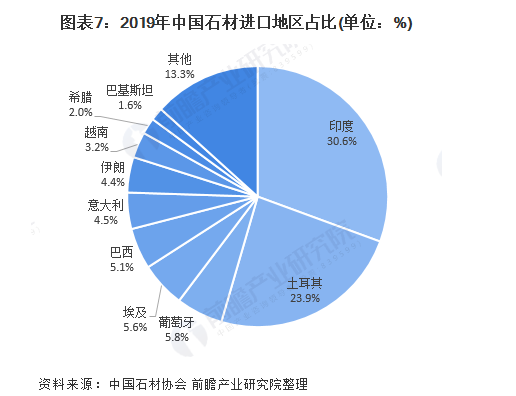

石材进口量有所下降 前十大进口来源国进口总量占比超85%

根据中国石材协会公布的数据显示,2010年我国石材进口量首次突破1000万吨,出现了跃升式的增长,增速达51.7%;2010-2014年,石材产量逐年增长,2015/2016年产量先抓回落约300万吨的量,2017-2019年进口量均维持在1400万吨以上,但呈下降态势。2019年,我国进口石材1409万吨,同比下降3.49%。

从进口来源国来看,2019年印度、土耳其仍排在我国进口石材来源地前两位,葡萄牙首次进入三甲,进口自前10大来源地的石材占我国石材进口总量的86.7%,前20大来源地占我国进口石材总量的93.8%。在前10大进口来源地中,自葡萄牙、越南、巴基斯坦的石材进口量同比分别逆势增长53.7%、72.3%和14.7%。

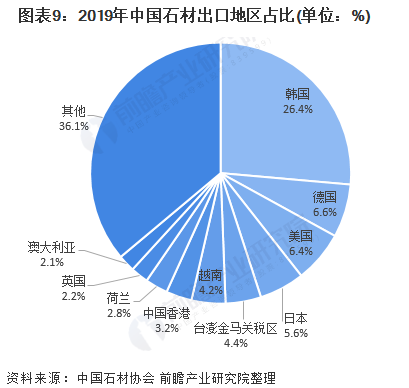

石材出口量波动变化 对德国出口量占比最大

根据中国石材协会公布的数据显示,2009年我国石材出口规模有所萎缩,至2100万吨左右的水平,随后出口量开始呈波动增长态势,2017年出口量达近年最大值3433万吨。2019年,由于统计口径发生变化,我国出口石材(不含25174900)996万吨,同比下降9.7%;花岗石板材及制品占出口份额的79.2%。

从出口目的地来看,2019年,韩国、德国和美国是我国石材出口三大目的地,其中对德国出口量占比最高,达26.4%,德国和美国分别占比6.6%和6.4%。2019年,我对韩国和德国的出口同比分别下降9.8%和10.5%;受美对我人造石英石双反贸易措施及中美贸易摩擦影响,我对美国石材出口同比大幅下降,降幅达38.8%。

新基建助推建筑石材行业规模扩张

石材作为一种典型的矿产资源,石材分为大理石、花岗岩、砂岩等多个品类,有上千个花色品种,由于具有稀缺、环保、纯天然、高品质的特性,一直是全球各地大型公建工程、中高档建筑、家庭装修的特选用材。相比其他建材而言,污染和辐射更少,更容易为消费者所接受。同时近些年石材复合板、人造石等新兴产品,也得到市场的广泛认可。

从以上数据观望2020年,受疫情因素影响,预计2020年中国建筑石材行业市场规模可能会有下降现象,但是中国城市化进程不断加快,受其推动,再加上中国不同地区大力兴建大量基础设施及建筑项目,预料规格石材的需求将会在未来数年进一步增长,石材的发展未来可期。

PS:以上数据来源于前瞻产业研究院《中国建筑石材行业市场需求预测与投资战略规划分析报告》